کتاب حسابداری بهای تمام شده 3 - نوروش

19,600 تومان

حسابداری بهای تمام شدی یکی از شاخه های بسیار مهم و تاثیرگذاری از علم و دانش حسابداری می باشد که با ارائه ی گزارش هایی مطلوب و مهم، مدیران و اداره کنندگان داخلی را جهت اتخاذ تصمیم هایی صحیح، به جا و هدفمند یاری رسانده و آن ها را قادر می سازد تا سازمان های تحت کنترل خود را به سوی پیشرفت و سودآوری بالاتری سوق دهند. در واقع این رشته از حسابداری، با اعداد و ارقام هزینه ها و کلیه ی مخارج تعیین کننده بر بهای تمام شده ی محصولات و خدمات سر و کار داشته و با جمع آوری، تجزیه و تحلیل و طبقه بندی کردن آن ها و در نهایت، ارائه ی گزارش هایی متنوع، کارآمد و به موقع، منابعی مهم را در اختیار مصرف کنندگان داخلی قرار داده و در نتیجه، ارزش افزوده ی غیر قابل تصوری را برای موسسات و کل اقتصاد جامعه، ایجاد می کند.

در همین راستا، مولفین کتاب حاضر، با استناد به علم و تجربه ی شخصی خویش و هم چنین بهره گیری از دانش جهانی، به بیان و آموزش مباحث رایج و مطرح در حوزه ی حسابداری بهای تمام شده پرداخته و منبع درسی قابل اتکایی را در اختیار دانشجویان رشته های حسابداری و هم چنین صنایع قرار داده و آن ها را در فراگیری هر چه بهتر و مفید تر این واحد درسی یاری می رساند. کلیه ی مطالب این کتاب که جلد سوم و پایانی از مجموعه ی سه جلدی آن می باشد، در 10 فصل تحت عناوین زیر گنجانده شده است:

1- تحلیل درآمد بهای تمام شده تفاضلی 2- کاربرد تحلیل تفاضلی در تصمیمات تولید 3- مدیریت کیفیت و زمان 4- ارزیابی عملکرد در سازمانهای غیر متمرکز 5- قیمتگذاری انتقالی 6- معیارهای عملکرد غیرمالی 7- تصمیمات مرتبط با سرمایه گذاری بلندمدت 8- مدیریت موجودی کالا 9- اصول اخلاقی مدیریت و تقلبات مالی 10- انحرافات درآمد و ترکیب تولید

کتاب حسابداری بهای تمام شده 3 (حسابداری صنعتی 3) یکی از کتاب های دکتر ایرج نوروش و دکتر بیتا مشایخی استه که توسط انتشارات کتاب نو به چاپ رسیده است.

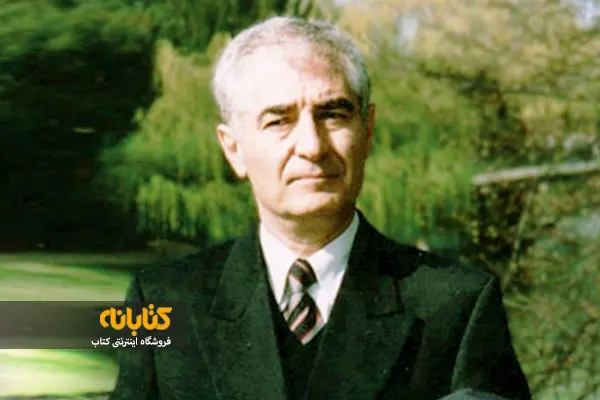

دکتر ایرج نوروش چندی پیش به مرتبه علمی استادی در حسابداری نائل شدند. این مرتبه علمی قبل از ایشان به دکتر محمد نمازی از دانشگاه شیراز و دکتر محسن دستگیر از دانشگاه چمران اهواز اختصاص یافته بود.

دکتر ایرج نوروش چندی پیش به مرتبه علمی استادی در حسابداری نائل شدند. این مرتبه علمی قبل از ایشان به دکتر محمد نمازی از دانشگاه شیراز و دکتر محسن دستگیر از دانشگاه چمران اهواز اختصاص یافته بود.

۷ روز ضمانت بازگشت وجه

۷ روز ضمانت بازگشت وجه

ضمانت اصالت کالا

ضمانت اصالت کالا

۷ روز هفته ۲۴ ساعته

۷ روز هفته ۲۴ ساعته

امکان پرداخت در محل

امکان پرداخت در محل

امکان تحویل در محل

امکان تحویل در محل

ثبت دیدگاه

دیدگاه کاربران